収支状況報告書を作る時のテクニックとは?!答えは貸借対照表にありました!!

聞き流し用動画(YouTube)

はじめに

突然ですが、「貸借対照表」という物をご存知でしょうか?

「貸借対照表」とは「会社の決算書」の一つで、会社の財産の状態を知る事ができる資料です。

今回は、「貸借対照表」について軽く触れますが、「見方や使い方」には触れません。

まずは、どの様な物なのか?を知って頂きたいと思います。

そして、この「貸借対照表」は「バランスシート」と言われています。

「収支状況の報告」を行う時は、この「バランスシートの形式」で表現をすると、理解しやすい形とする事ができます。

「表現方法」の一つとして、取り入れて頂きたいと思います。

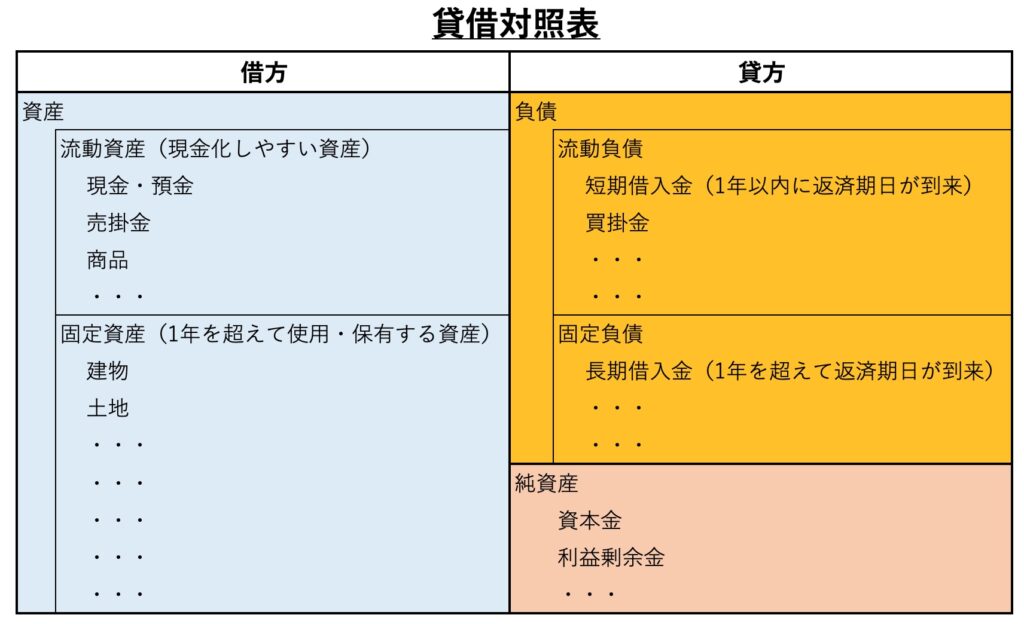

貸借対照表とは

「貸借対照表」は、「決算日時点の会社の財政状態」を知る事ができる資料となります。

貸借・対照・表(タイシャク・タイショウ・ヒョウ)ですが、主に「B/S(ビーエス)」や「Balance Sheet(バランス シート)」と言われています。

表を左右に分けて、「左側と右側の合計が同じ値」となる事で「バランスしている状態」を表しています。

向かって左側が借方(カリカタ)、右側が貸方(カシカタ)となっています。

「左が借方」「右が貸方」なのに、「『貸借』対照表」という名前に、混乱をするかも知れませんが、「そういう名前の物」と割り切ってください。

「貸借対照表」の「借方が資産」、「貸方が負債や純資産」を表しています。

「資産」とは、「お金や商品や土地建物」で、会社では「プラスの存在」と認識をしてください。

「流動資産」や「固定資産」など、耳にした事があると思いますが、それらが「資産」となります。

「負債」は、「自社の物ではない物」で、会社では「マイナスの存在」と認識してください。

例えば、お金を借りる「借入金」、後日払いで購入した商品の代金の「買掛金」などがあります。

「純資産」には、「資本金」や「利益剰余金など」があり、「プラスでもマイナスでもない存在」と認識してください。(すでに資産に振り分けられている金額だと考えると分かりやすいと思います)

「資本金」は、会社の設立や運営の為に調達された元手のお金で、純粋な会社の資産となります。

例えば、会社の設立にあたり、「土地や建物を購入した時のお金」などとなります。

「利益剰余金」は、会社の貯蓄で、「利益」から「税金や配当金」などを差し引いた、お金となります。

そして、「貸借対照表」を見ると、「会社の資産や負債の状況」を知る事ができます。

状況にもよるのですが、例えば一つ前の決算期と比べる事により、「資産が減っているのに、負債が増えている」場合、「会社の状態が悪い方向に動いている可能性がある」事が分かります。

このように「貸借対照表」は、「左側と右側の合計を同じ値」とする表現方法となり、「収入と支出」を表現する時に、その内訳を明確にする物となっています。

ちなみに、この「貸借対照表」を見た事がないという人は、日本の財務省も会計情報として公開しております。

興味がございましたら、ご参照頂ければと思います。

なお、数値の桁が大きすぎて、細かく見ても良く分かりません。

ご参照頂く場合は、あくまでも「表のイメージ」を掴む程度で、問題はありません。

https://www.mof.go.jp/budget/report/public_finance_fact_sheet/index.htm

バランスシートの形式で収支状況が見やすくなる

「貸借対照表」のお話をしましたが、この「左右をバランスさせる表現」は、「収支状況の報告書」を作成する際に、見やすい形式となります。

「収入と支出」を表したものが、「収支状況報告書」となります。

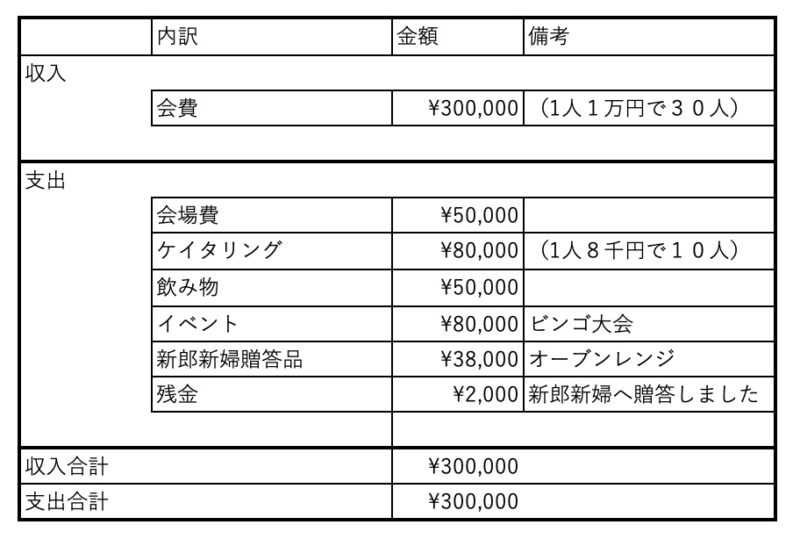

たとえば、「結婚式の2次会」を開催した時の「収支状況報告書」を作成するとします。

「通常の収支状況報告書の形式」です。

「収入の内訳と金額」を縦に並べて書き、そして「支出の内訳と金額」、最後に「収入の合計」と「支出の合計」を書きます。

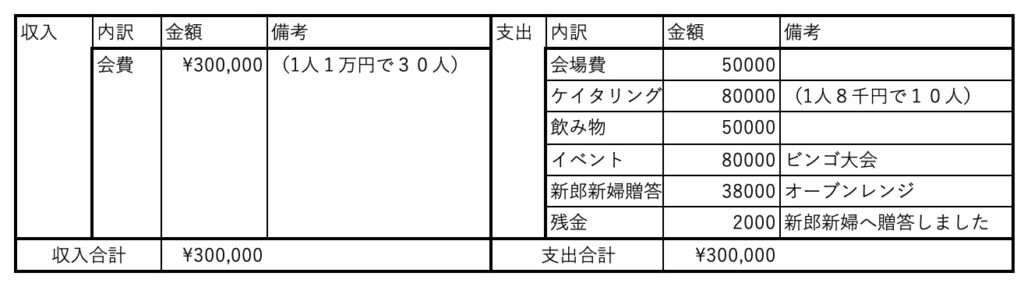

次が「バランスシートの形式」です。

向かって左側が「収入の内訳と金額」となり、向かって右側が「支出の内訳と金額」となります。

「収入と支出」を「縦並び」から「横並び」に変えただけなのですが、一覧性が上がります。

もちろん、「通常の収支状況報告書の形式」が悪いわけではなく、一覧としては必要な情報です。

しかし、それを「人に理解させやすい形」とする時、「バランスシートの表現方法」もテクニックとして利用するべきです。

そもそも「貸借対照表」は、「会社の収支状況を分かりやすくする表現方法」として、昔から研究され、今に至っています。

そのような「表現方法」は、大いに利用をするべきです。

simacatより一言

すべてを「バランスシートの形式」にすると、逆に分かりずらい場合があります。

例えば、「内訳が細かすぎる」、「内訳がたくさんある」、そのような場合です。

この場合は、まずは「通常の収支状況報告書の形式」として一覧化し、「内訳の性質や属性などでまとめたカテゴリを作成」します。

そして、その「カテゴリ」ごとに集計をして、「バランスシートの形式」にて、表現をしてください。

他にも表現方法はたくさんあります。

一つでも多くの表現方法を知る事は、表現力を上げるテクニックとなります。

「バランスシートの形式」もテクニックとして、身につけて頂ければと思います。

コメント