【ざっくり解説】内部留保とは?!簡単にわかりやすくご紹介?!企業の蓄えとは内部留保をする事ではありません!!

聞き流し用動画(YouTube)

はじめに

「企業が内部留保をして溜め込んでいる」、「企業が内部留保をして社員に還元されない」などのお話しを聞いた事はないでしょうか?

このお話しから、「内部留保」が「企業の蓄え」「企業の貯金」のようなイメージを持たれている人も少なくないと思います。

そもそも、「勘定科目」に「内部留保」は、存在しません。

したがって、「会計上、内部留保は存在しない」事となります。

それでは、「内部留保とは何なのか?」となります。

今回は「内部留保」について、ざっくり解説をいたします。

内部留保とは

「内部留保」とは「社内留保」とも呼ばれているのですが、一般的に「利益剰余金」と言われています。

この「利益剰余金と言われている」という曖昧な表現としているのは、あくまでも推測となるからです。

「利益剰余金」のお話しの前に、「企業の利益」について、簡単に触れます。

企業には色々な名前の「利益」があります。

それぞれの利益と求め方を挙げます。

- 粗利益 = 売上 ➖ 売上原価

- 営業利益 = 粗利益 ➖ 販売費および一般管理費

- 経常利益 = 営業利益 + 営業外収益 ➖ 営業外費用

- 税引前当期純利益 = 経常利益 + 特別利益 ➖ 特別損失

- 当期純利益 = 税引前当期純利益 ➖ 税金

- 利益剰余金 = 当期純利益 ➖ 配当金

それぞれを簡単に解説します。

「粗利益」とは、販売する物やサービスの価格から、それにかかった「原価」を引いた値となります。

「営業利益」とは、「粗利益」から「販売に必要な費用」を引いた値となります。

「経常利益」とは、「営業利益」と「営業外収益」を足した値から、「営業外費用」を引いた値となります。

「営業外収益」や「営業外費用」とは、「企業の本来の営業活動以外から発生した収益や費用」となります。

「税引前当期純利益」とは、「経常利益」と「特別利益」を足した値から、「特別損失」を引いた値となります。

「特別利益」は、例えば、「土地や建物の売却で得られた利益」で、「特別損失」は、例えば「災害などで発生した損失」となります。

そして、「税金(法人税等)」は、この「税引前当期純利益」に対して課税されます。

「当期純利益」とは、「税引前当期純利益」から「税金」が引かれた金額となり、「税引後当期純利益」とも呼ばれています。

そして、株式会社などは「株主に対する配当金」があるのですが、これは「当期純利益」から配当します。

「当期純利益」から「配当金」が引かれた結果が、「企業の純粋な利益」となり、これが「利益剰余金」となります。

会計上、利益の中に「内部留保」という物が存在していない事がお分かり頂けたと思います。

したがって、「利益剰余金と言われている」という曖昧な表現となり、あくまでも推測となります。

しかし「利益剰余金」の内訳を見ると、「内部留保」と疑われても仕方のない物があります。

企業が蓄えているのは違うとも言えない

「内部留保」は一般的に「利益剰余金」と言われていますが、この「利益剰余金」の内訳として疑われてしまう物が存在します。

「利益剰余金」は、「営業活動の結果の利益」で求められています。

したがって、「蓄えた結果」ではありません。

しかし、「利益剰余金」の内訳をみると、「利益準備金」「任意積立金」「繰越利益剰余金」という物があります。

「利益準備金」ですが、こちらは「会社法」によって、計算式や上限の設定があり、「積み立てが義務」となっています。

確かに「蓄え」ではあるのですが、企業が自由にできるお金ではありません。

次が、「任意積立金」となります。

この「任意積立金」には、「別途積立金」「配当平均積立金」「圧縮積立金」「特別償却準備金等」などの「積立金」が存在します。

それぞれの詳細な解説は割愛いたしますが、「別途積立金」以外は目的があって、積み立てをおこなっています。

しかし、「別途積立金」については、目的を限定せずに積み立てがおこなえる為、企業の事業拡大や危機的状況の時に、取り崩す事ができます。

したがって、「内部留保」と指摘されているのは、この「利益準備金」の中の「別途積立金」だと思われます。

ちなみに、「利益準備金」「任意積立金」の他に「繰越利益剰余金」があります。

こちらは、「利益剰余金」から「利益準備金」と「任意積立金」を引いた金額となり、翌期へ繰り越される「利益剰余金」となり、「何も手を付けない状態の利益剰余金」となります。

それでは、「内部留保」だけが、「企業の蓄えとなるのでしょうか?」となります。

企業の蓄えとはなにか

本来の「企業の蓄えとはなにか?」についてとなります。

「企業の蓄え」とは、「積立金」ではありません。

「企業の蓄え」とは、「設備投資」や「土地や建物の購入」などの「資産化」や、「借金返済」などの「負債の圧縮」となります。

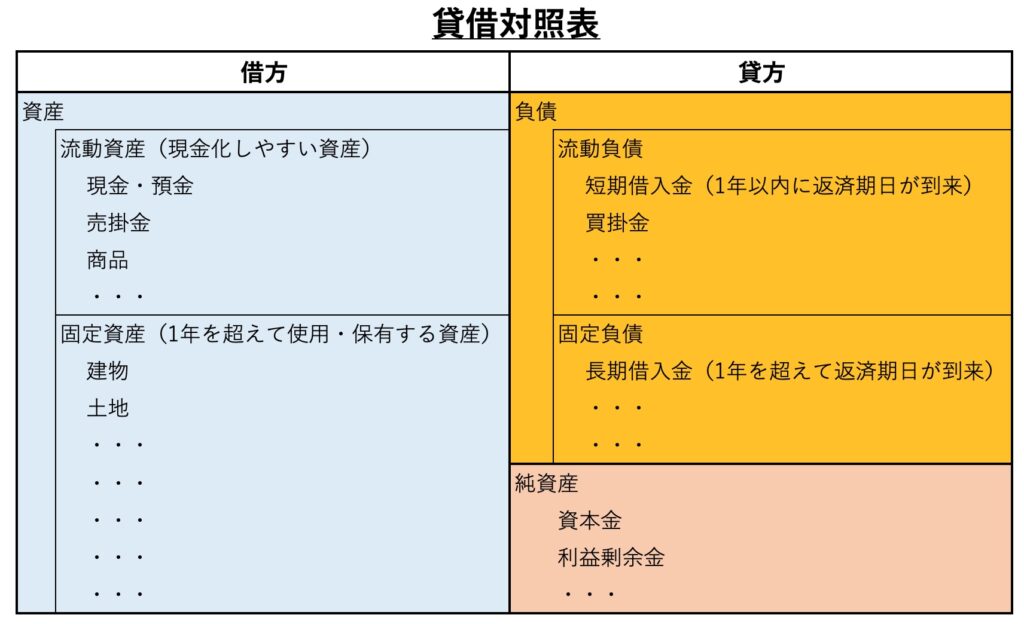

ある一定の期間で、企業の資産状況を知る為に「貸借対照表」が、作成されます。

この「貸借対照表」の「左側(借方)」は「企業の資産」をあらわしています。

「利益剰余金」は、「負債や純資産」と呼ばれる「右側(貸方)」に記載されています。

「貸借対照表」は、「左側(借方)と右側(貸方)が同じ金額となる事が大原則(貸借一致の原則)」です。

したがって、「利益剰余金」が「右側(貸方)に存在する」という事は、「右側(貸方)の負債」が減っているか、「左側(借方)の資産」が増えている事を意味しています。

これは、「資産」であれば、例えば、「現金」「預金」「売掛金」や、さきほどの「設備投資」などの「機械工作機」や「土地や建物」が増える事になります。

「負債」であれば、例えば「買掛金」「借入金」などが減る事になります。

ちなみに「利益剰余金」の場合、「売上などの収益」があった時点で「資産」である「現金」「預金」「売掛金」などが増える為、「貸借の一致の原則」は守られています。

しかし、その原資はあくまでも「利益」です。

人件費などの「費用」を削る事で「利益」を増やす事ができます。

これが「内部留保のイメージ」を悪くしています。

よって「内部留保」のイメージが強いと、企業のイメージが悪くなります。

企業のイメージが悪くなると、お客様は離れていきます。

その結果、「倒産しやすい企業」となってしまいます。

このように考えると、「内部留保が企業の蓄えとなるのか?」については、大変な疑問となります。

「企業の蓄え」とは、「企業の資産を増やす事」「企業の負債を減らす事」です。

これにより企業の価値が上がり、「倒産しにくい企業」となります。

「内部留保のよる備え」よりも「事業規模を大きくする」など、企業の価値を上げる方がより「倒産しにくい企業」となります。

simacatより一言

「内部留保」について、ざっくり解説でした。

「企業の存続が目的の内部留保」であれば良いのですが、「お給料が増えない」というイメージばかりが目につきます。

企業の利益は前年比で上回っているのに、「社員への還元がない」という事です。

これは、「利益が増えているのに人件費という費用を抑える」事で、「株主への配当は今までのまま」でも、「利益剰余金」が増やせる事となります。

その増えた「利益剰余金」から、「任意積立金」を増やす事が、一般的に言われている「内部留保」と想定されます。

しかし、労働組合のある企業では、この事実を知り、「任意積立金を増やすくらいなら、社員への還元をするべき」と訴えます。

これが、「労使交渉」で話し合われる一部となります。

「売上が上がる」→「社員へ還元する」→「所得が上がる」→「売上が上がる」、このような好循環となれば、景気も上向き、非常に喜ばしい状態となります。

ちなみに、この「任意積立金に対して税金を掛ける事により、社員に還元する事ができる」と言うお話しを耳にします。

しかし、「任意積立金」はすでに法人税を支払った結果となっています。

税金を支払った後の利益に対して、再度税金を掛ける事は「二重課税」と言われており、基本的には法律違反となります。

とはいえ、例えば車をお乗りの方はご存知の事と思いますが、車の燃料となるガソリンや軽油などにはすでに税金が課せられています。

それに対して更に消費税が課せられる為、「二重課税」となっている状態です。

今回の「法人税」と「任意積立金への課税」が実現してしまうと、「二重課税」が常態化する可能性があります。

労働者には厳しい状況ではあるのですが、税金の仕組みを考えた時、「それが本当に正しい事なのか?」「個人への影響はどれくらいあるのか?」を考える必要があります。

その辺りの問題を考える時、「会社だけに頼る事」はリスクしかないと考えるべきです。

投資や副業などをおこない、「自分の身は自分で守る事」を考える時代なのではないかと思います。

コメント