【ざっくり解説】勘定科目と仕訳とは?!仕訳ってなに??どうやってやるの??

聞き流し用動画(YouTube)

はじめに

経理のお仕事していると、「勘定科目」とか「仕訳」などは、日常的に出てくるキーワードです。

というか、そればかりで、耳が痛くなるかも知れません。

しかし、今まで経理のお仕事の経験がない人は、「勘定科目」も「仕訳」も、よく分からないと思います。

今回は、「勘定科目」と「仕訳」について、ざっくりと解説を致します。

勘定科目とは

「勘定科目」とは、「会社の全ての活動や全ての物の分類」となり、この分類にて、お金の管理が行われます。

「勘定科目」は、「会社の全ての活動や全ての物の『性質』の分類」とも言い換える事ができます。

例えば、「現物のお金」は「現金」、「銀行預金のお金」は「銀行預金」という「勘定科目」で、管理されています。

そして、「会社の全ての活動や全ての物」を対象としている為、「現金だけではない」点に注意が必要となります。

例えば、「建物」や「机」などの物、「知的財産」など物では場合でも、金額をつけ、「勘定科目」にて管理されています。

そして、この「勘定科目」は、会社の取引内容や性質に応じて、大きくグループ分けされます。

それが、「資産、負債、純資産(資本など)、費用、収益」となります。

- 資産:会社のプラスの財産

- 負債:会社にマイナスの財産

- 純資産:資産ー負債で、資本金や利益剰余金など

- 費用:収益を得る為に発生したもの

- 収益:利益を生み出すもの

「勘定科目」が、「資産、負債、純資産(資本など)、費用、収益」の、どのグループに属しているのかを理解しておく必要があります。

仕訳とは

「仕訳」とは、「勘定科目間での、お金の移動を記録する作業」です。

例えば、営業の外回りで電車を利用し、現金500円を支払いました。

これは、勘定科目の「交通費」が発生した事となります。

この状態をもう少し細かくすると、「交通費が500円発生」すると、同時に「現金が500円が使用された」事なります。

この記録が「仕訳」となります。

「仕訳」を行う際に重要なのが、「金額の移動」となっている事です。

日付はもちろん、金額の「移動先の勘定科目」と「移動元の勘定科目」を明らかにする必要があります。

この「移動先の勘定科目」と「移動元の勘定科目」を明らかにする事により、「どのような目的で、どこのお金が使われたのか?」が明確となります。

「相手勘定」という言葉があります。

「交通費」は「移動先の勘定」で、「お金を何に使ったのか?」をあらわします。

これに対して、「現金」は「移動元の勘定」で、「どこのお金が使われたのか?」をあらわします。

この場合、「交通費の相手勘定」は「現金」、「現金の相手勘定」は「交通費」となります。

実際に「仕訳」を行う時、「単式簿記」と「複式簿記」の2つの方式があります。

「単式簿記」は、「移動元の勘定科目」が、はっきりしている場合に利用します。

例えば、「家計簿やお小遣い帳」などは、「移動元は現金か預金」というように、「勘定科目」が限られています。

しかし、もし「移動元の勘定科目」が限られていない時、「移動元の情報の仕訳」も、別に作る必要があります。

別に「仕訳」を作る事は、「記録漏れ」や「金額の不一致」という問題が、発生する可能性があります。

そこで、「移動先の勘定科目」と「移動元の勘定科目」とで、一度に「仕訳」を行えるようにした方式が、「複式簿記」となります。

「複式簿記」は、「移動先」と「移動元」を明確にして「仕訳」を行います。

そして、「複式簿記の仕訳」のお話しの前に、「借方」と「貸方」のお話しをいたします。

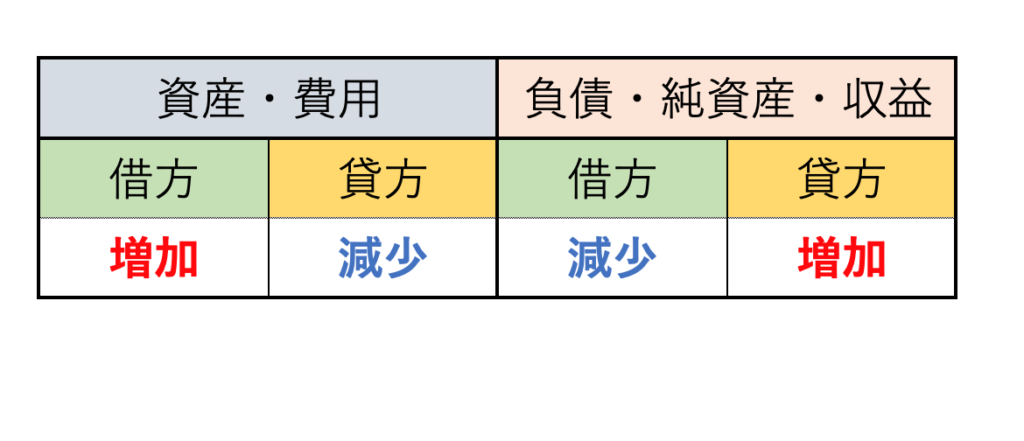

「借方」は向かって左側、「貸方」は向かって右側となります。

「増えれば、増加」「減れば、減少」となるのですが、「資産、負債、純資産(資本など)、費用、収益」のグループにより、「借方」と「貸方」の意味合いが逆となります。

「会社にプラスの財産」である「資産」グループ、「収益を得る為に発生したもの」である「費用」グループは、「借方が増加」「貸方が減少」となります。

しかし、「会社にマイナスの財産」である「負債」グループ、「資産ー負債の資本金や利益剰余金など」である「純資産」グループ、「収益を得る為に発生したもの」である「収益」グループでは、逆となり、「借方が減少」「貸方が増加」となります。

「仕訳」に使用する「勘定科目」が、「資産、負債、純資産(資本など)、費用、収益」の、どのグループに属しているのかを理解しておく必要があるのは、この為となります。

このルールに基づき、先程の「交通費」を「仕訳」します。

「交通費500円」「現金500円」となります。

借方)交通費500円/貸方)現金500円

このようにすると、「収益を得る為に発生したもの」である「費用」グループである「交通費」は、「借方が増加」をあらわし、「会社のプラスの財産」である「資産」グループである「現金」は「貸方が減少」を表しているので、「勘定科目 交通費が500円増加」となり、「勘定科目 現金が500円減少」となります。

そして、「複式簿記」で「仕訳」を行う場合、「借方と貸方」を記録しますが、「借方と貸方の合計金額」は、「必ず一致」する事がルールとなります。

これは「借方と貸方の合計金額」は、「必ず一致」する事がルールとなりますが、このルールを「貸借(タイシャク)一致の原則」といいます。

そして、この「貸借が一致している状態」を「バランスしている(状態)」と言います。

少し、難しいかも知れませんが、「借入金」の例を挙げます。

「借入金」とは、お金を借りて、「現金」を手に入れる借金の事です。

「借入金」は、「会社にマイナスの財産」となる「負債」グループとなりますので、増える場合は、「貸方が増加」となります。

そして、「現金」は「会社にプラスの財産」となる「資産」グループなので、増える場合は、「借方が増加」となります。

仕訳です。

借方)現金500円/貸方)借入金500円

ちゃんと、「会社にプラスの財産」である「資産」グループの「現金」は「借方が増加」となり、「会社にマイナスとなる財産」である「負債」グループの「借入金」は「貸方が増加」している仕訳となります。

このように、「一つの仕訳で、移動先と移動元の情報の記録」をできるのが、「複式簿記」となります。

そして、これらの「仕訳」にて、「お金の移動」を記録していきます。

simacatより一言

「勘定科目」は、たくさんあります。

そして、こればかりは、覚えるしかありません。

「勘定科目」を覚え、「資産、負債、純資産(資本など)、費用、収益」のどのグループに属するのかを覚え、そして、できるだけ多くの「仕訳」を実際に行ってください。

そうすれば、頭の中だけで「仕訳」をイメージする事ができるようになります。

コメント